À compter du 1er janvier 2025, les seuils de la franchise en base de TVA sont modifiés.

Pour rappel, le système de la franchise en base de TVA est un régime qui exonère les entreprises, société ou entreprise individuelle, de déclarer et payer la TVA sur les ventes ou les prestations qu’elles réalisent. En contrepartie, la déduction de la TVA sur les achats et sur les investissements est impossible.

En cascade, les clients d’entreprises soumises au régime de la franchise en base ne pourront pas récupérer la TVA sur les achats réalisés auprès de ces entreprises.

Le bénéfice de ce régime est soumis au respect de certains seuils de chiffre d’affaires (CA).

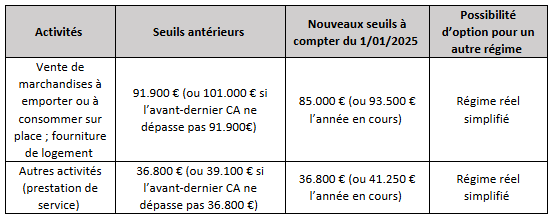

Franchise en base de TVA 2025 : nouveaux seuils

Voici sous forme de tableau les nouveaux seuils à respecter, sur l’année civile, pour en bénéficier selon l’activité exercée :

En raison de l’abaissement de ce seuil au 1.01.2025, les assujettis bénéficiant en 2024 de la franchise en base devront donc surveiller leur CA à la fin de l’année 2024 afin d’anticiper, si besoin, leur sortie du bénéfice de la franchise en base et les conséquences qui en découleront (notamment facturation avec TVA et régularisation globale se traduisant par un complément de déduction).

EXEMPLE

Le montant des recettes d’un professionnel libéral s’élève à :

- 35 000 en 2024 ;

- 38 000 € en 2025.

Ce contribuable bénéficie de la franchise en base de TVA en 2025, car le montant des recettes de 2024 n’excède pas le seuil de 37 500 € et que le montant des recettes de 2025, bien que supérieur à 37 500 € n’excède pas 41 250 €.

Le montant des recettes de 2025 excédant 37 500 €, il ne pourra plus bénéficier de la franchise en 2026.