Le 4 décembre 2024, l’Assemblée nationale a adopté une motion de censure. Cette situation a suspendu l’examen et l’adoption du projet de loi de finances pour 2025. Cette situation n’est pas sans conséquences puisque sur le plan fiscal, les impôts et les autres prélèvements seront reconduits dans leur version législative la plus récente.

Toutefois, si une loi de finances 2025 était adoptée dans les prochains mois, la question de l’application rétroactive de ses mesures fiscales se posera. En conséquence, les points énoncés ici sont à prendre au conditionnel.

L’impôt sur le revenu

En ce qui concerne le barème de l’impôt sur le revenu, c’est celui de 2023 qui reste en vigueur. Celui-ci ne sera pas revalorisé en l’absence d’un projet de loi de finance 2025.

Le PLF 2025 prévoyait de relever les tranches du barème de l’IR 2024 de 2% dans la même proportion que la hausse des prix. En l’absence d’un barème d’IR, les ménages dont les revenus ont augmenté pourraient constater une hausse de leur imposition.

Dispositifs fiscaux non reconduits

Plusieurs dispositifs de faveur expirant le 31 décembre 2024 (dont la reconduction était initialement prévu par le PLF 2025) ne seront pas reconduits. Ci-après quelques dispositifs visant les particuliers et les entreprises.

Dispositifs visant les particuliers

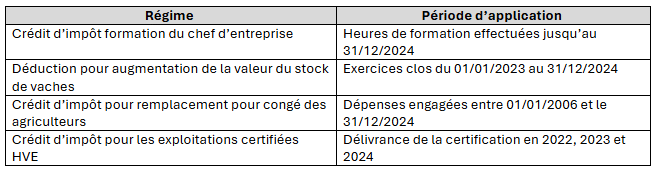

Dispositifs visant les entreprises

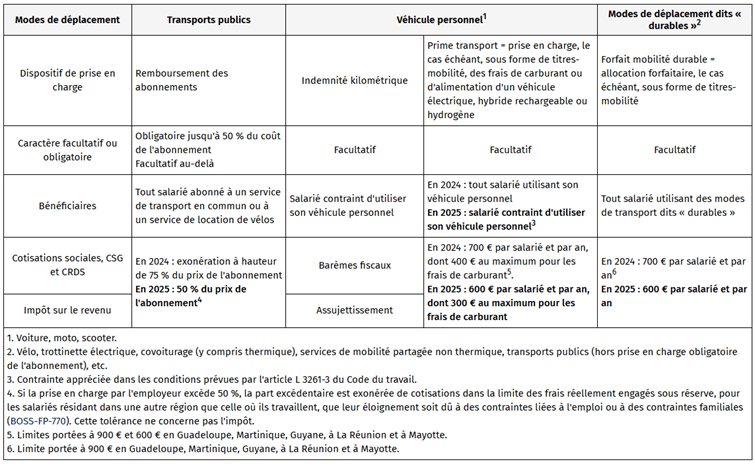

Frais de transport domicile-travail

La loi de finance 2024 avait reconduit jusqu’au 31/12/2024 plusieurs dispositifs de façon temporaire concernant les frais de transport domicile-travail pour aider les salariés à faire face à l’inflation.

Modalités de prise en charge des frais de transport

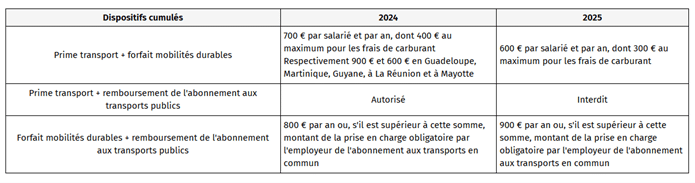

Cumul des différents dispositifs

Mise à disposition d’un véhicule électrique

Plusieurs mesures temporaires ont été mises en place pour inciter les employeurs à mettre des véhicules électriques et des bornes de recharge à disposition de leurs salariés. Ces dispositifs prendront fin le 31/12/2024, faute de reconduction. Il s’agit de :

- Utilisation personnelle par les salariés d’une borne de recharge sur le lieu de travail (échappe à cotisations et à l’IR) alors que la mise à disposition d’une borne à l’extérieur de l’entreprise fait l’objet d’un régime social et fiscal de faveur pour le calcul des cotisations et de l’impôt ;

- La mise à disposition d’un véhicule 100% électrique, l’avantage en nature résultant de son utilisation à titre personnel est abattu et les frais d’électricité engagés pour la recharge du véhicule ne sont pas pris en compte.

Titres-restaurant

À titre dérogatoire et temporaire, il est possible d’utiliser les titres-restaurant pour acquitter en tout ou en partie le prix de tout produit alimentaire, qu’il soit directement consommable ou non jusqu’au 31/12/2024.

À partir du 01/01/2025, le titre-restaurant pourra être utilisé uniquement pour l’achat des repas, des préparations alimentaires directement consommables ou des fruits et légumes.

Apprentissage

L’aide exceptionnelle à l’apprentissage, d’un montant de 6 000€, prend fin le 31/12/2024.

En dehors de la Loi de finances pour 2025, il est prévu que l’aide de l’État pour l’embauche d’un.e apprenti.e soit maintenue par décret :

- 5.000 € pour l’embauche d’un apprenti uniquement pour la première année du contrat dans une entreprise de moins de 250 salariés ;

- 2.000 € pour les autres entreprises.

Dans le cas de l’embauche d’un.e apprenti.e en situation de handicap, l’aide est de 6.000 €, et reste cumulable avec tous les autres dispositifs destinés à leur insertion dans le monde professionnel.

Emplois francs

L’aide destinée à favoriser l’embauche des habitants des quartiers prioritaires de la politique de la ville (QPV), qui permet de bénéficier d’une prime pouvant atteindre jusqu’à 15 000€ sur 3 ans par personne recrutée prend fin au 31/12/2024.

Sont concernés les quartiers Jean Yole -Pyramides ; Vigne-aux-Roses et Liberté-Zola sur la commune de La Roche-sur-Yon ainsi que le quartier Centre-Moulin Liots à Fontenay-le-Comte.

Obligation d’emploi des travailleurs handicapés

Les employeurs assujettis à l’obligation d’emploi de travailleurs handicapés, peuvent déduire un certain nombre de dépenses du montant de leur contribution annuelle. Pour certaines d’entre elles, ne seront plus déductibles à compter du 01/01/2025.