La loi de Finances pour 2024 a été adoptée le 29 décembre 2023, et contient son lot de mesures en faveur des entrepreneurs.

Loi de Finances 2024 : révision du barème progressif de l’impôt sur le revenu

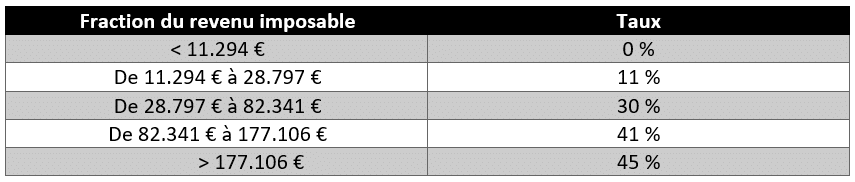

Le barème progressif d’imposition sur le revenu est relevé de 4,8 % afin d’amoindrir les effets de l’inflation sur les contribuables particuliers. Les tranches du barème sont donc les suivantes :

Crédit d’impôt système de charge pour les véhicules électriques

Les contribuables particuliers qui réalisent des dépenses à compter du 1er janvier 2024 pour équiper leurs logements (résidence principale ou résidence secondaire) d’un système de charge pour véhicules électriques peuvent bénéficier d’un crédit d’impôt de 75 % des dépenses dans la limite de 500 €. La loi de finances pour 2024 a réhaussé ce plafond qui était auparavant de 300 € et précise également que le système de recharge doit être pilotable.

Précision des activités éligibles au Pacte Dutreil

La Loi de finances pour 2024 redéfinit les activités éligibles au pacte Dutreil, ce qui fait suite à de nombreux contentieux ayant eu lieu ces dernières années. Le pacte Dutreil est un dispositif facilitant la transmission permettant l’exonération de droit de mutation à hauteur de 75 % de la valeur des parts, à la condition que celles-ci aient fait l’objet d’un engagement de conservation. Ce pacte Dutreil s’applique aux sociétés qui ont pour activité principale une activité industrielle, commerciale, artisanale, agricole ou libérale.

Sont désormais exclues du régime Dutreil les activités qui ont pour objet la gestion de leur propre patrimoine mobilier ou immobilier. Cette définition a pour conséquences d’exclure du bénéfice du pacte Dutreil :

- Les locations meublées ;

- Les locations d’établissements commerciaux ou industriels avec le mobilier ou matériel nécessaire à l’exploitation.

Cependant, la loi de finances pour 2024 a intégré aux activités bénéficiaires du pacte Dutreil les activités de holdings animatrices de leur groupe. Ainsi, l’exonération de 75% s’appliquent aux parts de la société qui a pour activité principale de participer à la conduite politique du groupe de sociétés qu’elle contrôle directement ou indirectement exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale et qui rend à ces sociétés uniquement des services administratifs, spécifiques, juridiques, comptables, financiers ou immobiliers.

Transmission d’entreprise à un salarié ou un proche

La cession en pleine propriété de fonds de commerce, de fonds artisanaux, de fonds agricoles ou de clientèles d’une entreprise individuelle ou de parts de société (à concurrence de la fraction représentant le fonds cédé) bénéficie d’un abattement sur l’assiette du droit de vente sous réserve du respect des conditions suivantes :

- L’exercice d’une activité industrielle, commerciale, artisanale ou agricole ou libérale ;

- Les acquéreurs sont titulaires d’un CDI depuis deux ans au moins exerçant leurs fonctions à temps plein ou en apprentissage ou des proches du cédant (conjoint, partenaire PACS, ascendant ou descendant en ligne directe, frères ou sœurs).

Cet abattement est donc destiné aux salariés ou aux proches du cédant. La loi de finances pour 2024 est venue relever l’abattement pour passer de 300.000 € à 500.000 €.

Cet abattement s’applique aux cessions ou transmissions réalisées à compter du 1er janvier 2024.

Suppression de la Cotisation sur la Valeur Ajoutée des Entreprises CVAE

La loi de finances pour 2023 prévoyait une suppression la CVAE à compter de 2024. Cette suppression est aménagée en fonction du niveau de cotisations.

La CVAE est due pour les entreprises réalisant un chiffre d’affaires supérieur à 500 000 € HT.

Les entreprises soumises à la cotisation minimum de la CVAE en 2023 (63 €) en seront exonérées à compter du 01/01/2024.

Pour les autres entreprises, la CVAE va être supprimée en 2027. Cependant son taux, de 2024 à 2027, va progressivement être abaissé. Ainsi le taux maximal sera de :

- 0,28 % en 2024 ;

- 0,19 % en 2025 ;

- 0,09 % en 2025.