La démarche de réduction des gaz à effet de serre, et la raréfaction des énergies fossiles amènent nos dirigeants à prendre certaines mesures pour nous inciter à renouveler le parc automobile par des véhicules moins polluants.

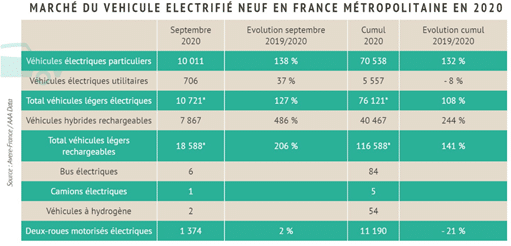

Le renouvellement du parc automobile est en marche comme le montre les éléments statistiques ci-dessous avec une progression cumulée entre 2019 et 2020 de 141 % des véhicules légers rechargeables

Nous allons détailler ci-dessous les différentes mesures nous incitant à faire évoluer nos pratiques de mobilité.

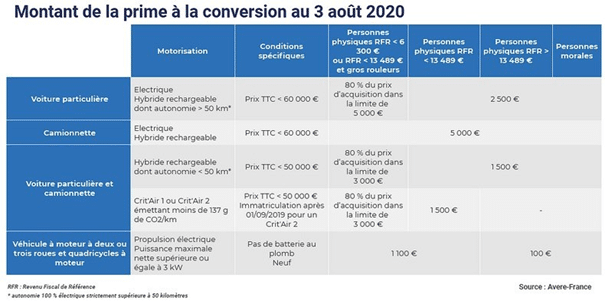

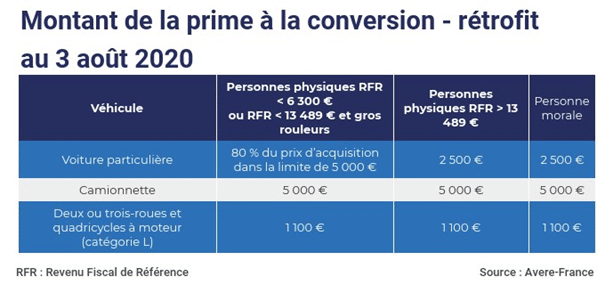

Prime à la conversion,

Elle vise à aider financièrement une nouvelle acquisition, mais également la conversion d’un véhicule thermique en électrique (rétrofit)

La prime à la conversion pour l’acquisition d’un véhicule neuf débute à 100 € pour un deux roues électriques, jusqu’à 5000 € pour l’acquisition d’une camionnette électrique ou hybride rechargeable.

Concernant la conversion d’un véhicule thermique en électrique la prime débute à 1100 € et plafonne à 5 000 €

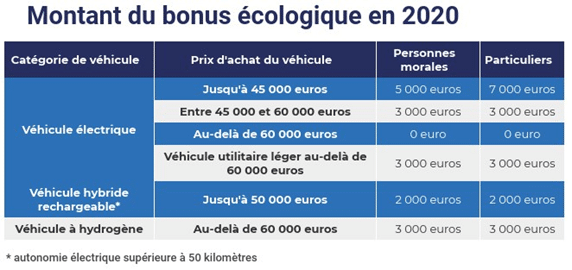

Bonus écologique

Le montant varie en fonction de la qualité de l’acquéreur et du prix du véhicule

Exonération de taxe sur les véhicules de société

Des mesures financières existent aussi pour les entreprises et les collectivités qui se dotent de véhicules électriques ou hybrides. Les entreprises dont le siège social est situé en France et qui possèdent, louent ou utilisent des voitures particulières sont soumises à la taxe sur les véhicules de société (TVS).

Les véhicules électriques et hybrides rechargeables, dont les émissions sont inférieures à 60 g de CO2/km, sont exonérés totalement de TVS.

Amortissement pour les véhicules de société

Toutes les entreprises soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu selon un régime réel bénéficient d’un amortissement de la valeur des véhicules dans la limite de 18 300 euros, aussi bien dans le cadre d’une acquisition pleine, d’une location longue durée ou avec option d’achat.

Pour les véhicules les plus polluants, c’est-à-dire à partir de 165g de CO2 par kilomètre, cette limite est abaissée à 9900 euros.

En cas d’acquisition d’un véhicule électrique ou hybride rechargeable, le plafond est relevé et varie en fonction des émissions de CO2 :

30 000 euros pour les véhicules émettant moins de 20 g de CO2 par kilomètre ;

20 300 euros pour ceux dont le taux d’émission est supérieur ou égal à 20 g et inférieur à 60 g de CO2 par kilomètre.

Suramortissement pour les poids-lourds

Les entreprises utilisant des poids-lourds utilisant de l’énergie électrique ou de l’hydrogène bénéficient d’un suramortissement de 20 à 60 % de la valeur des véhicules. Le taux varie en fonction du poids total autorisé en charge :

PTAC entre 2,6 et 3,5 tonnes : 20 % ;

PTAC entre 3,5 et 16 tonnes : 60 % ;

PTAC supérieur à 16 tonnes : 40 %.

Ce dispositif exceptionnel est valable jusqu’au 31 décembre 2021.

Exonération à 100 % de la taxe sur la carte grise

Véritable papier d’identité du véhicule, la carte grise, fait l’objet d’une taxe exigée à la délivrance du véhicule, c’est-à-dire à sa date de première mise en circulation. Elle est perçue au profit des régions. Le montant de la taxe est fonction de la puissance fiscale du véhicule.

Depuis le 1er janvier 2020, tous les véhicules électriques, à hydrogène, hydrogène-électricité (hybride simple ou rechargeable) sont exonérés à 100 % du paiement de la taxe Y1 (certificat d’immatriculation ou carte grise), qu’importe la région.

Avantages en nature pour les salariés

Des règles particulières existent pour le calcul de l’avantage en nature résultant de la mise à disposition de certains véhicules électriques.

Mise à disposition d’une borne de recharge pour les véhicules électriques et hybrides

Lorsque l’employeur met à disposition d’un salarié, une borne de recharge de véhicules fonctionnant au moyen de l’énergie électrique entre le 1er janvier 2019 et le 31 décembre 2022, l’avantage en nature découlant de l’utilisation de cette borne à des fins personnelles est évalué à 0 €.

Mise à disposition d’un véhicule fonctionnant exclusivement au moyen de l’énergie électrique

Lorsque l’employeur met à disposition d’un salarié, entre le 1er janvier 2020 et le 31 décembre 2022, un véhicule fonctionnant exclusivement au moyen de l’énergie électrique :

les frais d’électricité payés par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature ;

un abattement de 50 % est à effectuer sur l’avantage en nature dans sa globalité. Le montant de cet abattement est plafonné à 1 800 € par an.

Nous venons de détailler un ensemble de mesures permettant aux particuliers, mais aussi aux professionnels de franchir le pas vers une mobilité durable. Il est bon de rappeler que plan climat fixe comme objectif la fin de la vente de voitures particulières et de véhicules utilitaires légers neufs utilisant des énergies fossiles d’ici à 2040.