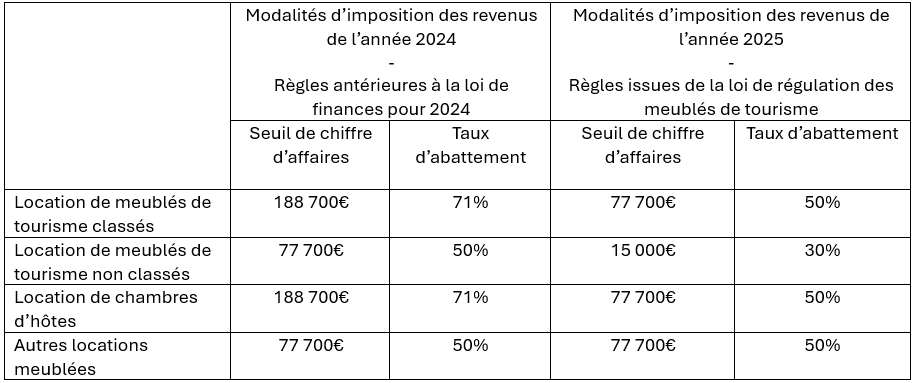

La loi de finance 2024 avait initialement modifié les limites d’application du régime micro-BIC de la location de tourisme. Cette mesure devait s’appliquer à l’imposition des revenus 2023. L’entrée en application de cette loi avait été repoussée puis censurée par le Conseil d’Etat.

Ainsi, pour l’imposition des revenus de 2024, ce sont les règles antérieures à la loi de finance 2024 qui s’appliquent.

Pour l’imposition des revenus de 2025, ce sont les règles issues de cette nouvelle loi qui s’appliqueront.

Règles pour les revenus 2025 du régime Micro-BIC : location meublée de tourisme et autres

Selon votre cas, vous pouvez solliciter votre conseiller pour savoir s’il est intéressant de rester sous le régime micro-BIC ou s’il est nécessaire de passer au régime réel.

De plus, si votre logement n’est toujours pas classé, il pourra être intéressant de songer à faire les démarches pour passer en meublé de tourisme classé pour ne pas voir le seuil ainsi que le taux d’abattement abaissée entre l’imposition 2024 et 2025.

Cette nouvelle loi apporte également d’autres nouveautés :

- La généralisation de la procédure d’enregistrement en mairie à toute déclaration préalable de meublé de tourisme (facilitera les contrôles de la mairie) ;

- Une facilitation de la réglementation sur l’autorisation du changement d’usage ;

- Un DPE obligatoire (entre A et E / à compter de 2034 entre A et D) ;

- Une interdiction possible de la location meublée de tourisme dans les règlements de copropriété.

Alignement des régimes de la location meublée professionnelle et non professionnelle concernant la plus-value de cession

La loi de Finances pour 2025 promulguée le vendredi 14 février 2025 a apporté une modification majeure concernant les loueurs en meublés non professionnels (LMNP) dans le but d’aligner le régime appliqué aux loueurs en meublés professionnels (LMP).

En effet, dans le cas de la cession d’un bien immobilier loué sous le régime de la LMNP, la plus-value se calcule par la différence entre prix de cession et le prix d’acquisition.

Le prix d’acquisition devra désormais tenir compte des amortissements admis en déduction sur la durée normale d’utilisation du bien. Le prix d’acquisition devra être minorer de ces amortissements, ce qui aura pour conséquence de majorer la plus-value.

Au vu de ces deux mesures, la volonté de faire disparaître la niche fiscale de la location immobilière meublée s’affirme. Il sera intéressant de rencontrer votre interlocuteur Cerfrance Vendée dans le cas où vous êtes dans cette situation ou si vous avez des projets.